講師 千原 靖弘

内藤証券投資調査部

1971年福岡県出身。東海大学大学院で中国戦国時代の秦の法律を研究し、1997年に修士号を取得。同年に中国政府奨学金を得て、上海の復旦大学に2年間留学。帰国後はアジア情報の配信会社で、半導体産業を中心とした台湾ニュースの執筆・編集を担当。その後、広東省広州に駐在。2002年から中国株情報の配信会社で執筆・編集を担当。2004年から内藤証券株式会社の中国部に在籍し、情報配信、投資家セミナーなどを担当。十数年にわたり中国の経済、金融市場、上場企業をウォッチし、それらの詳細な情報に加え、現地事情や社会・文化にも詳しい

「近代会計学の父」と呼ばれる修道僧

彼は数学者でもあった

複式簿記はよる会計は、今や世界中で採用されている。この記帳法の起源をめぐっては諸説あるが、最も有力なのが13~15世紀ごろのイタリアで誕生したという説だ。

中国で最初に西洋の複式簿記を採用したのは、清王朝末期の1905年に設立された中国初の中央銀行「大清銀行」。近代化を進めるうえで、西洋の複式簿記は不可欠だった。

ただ、西洋式の会計を導入してからと言って、この分野で中国が劣っていたわけではない。中国にも独自に発展した記帳法があった。

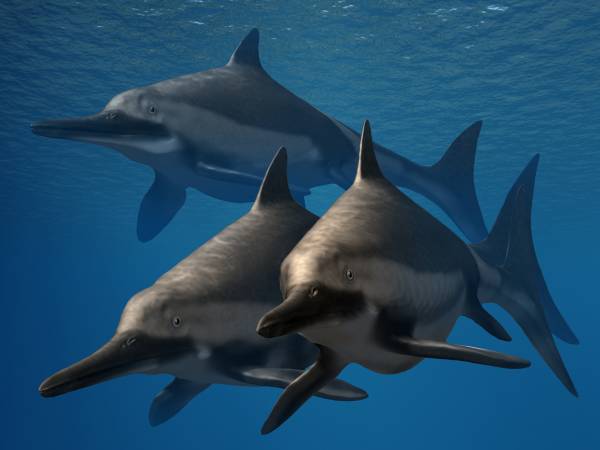

「収斂進化」という言葉がある。系統の異なる生物同士でも、同じ環境で生きると、似たような器官や外見を備えるという意味だ。

その姿はイルカに酷似

例えば、イクチオサウルスという海の恐竜は爬虫類であり、イルカは哺乳類だが、その外見は瓜二つ。これら二つの生物は、生態的地位が同じ。爬虫類と哺乳類という根本的な違いはあったが、同じ生態的地位に合わせて進化し、一つの最適解の姿にたどり着いた。

人間の社会活動や精神活動にも、どうやら収斂進化はあるらしい。独自に発展した中国の記帳法も、最終的には複式簿記だった。

日本でも知られた「量入為出」(入るを量りて出ずるを為す)とは、儒教の経典「礼記」にある言葉。このように春秋時代には、収入を「入」、支出を「出」、残高を「余」という一文字で表現する記帳法が誕生していた。

この「入」「出」「余」の三本柱からなる単式簿記は、「三柱法」と呼ばれる。

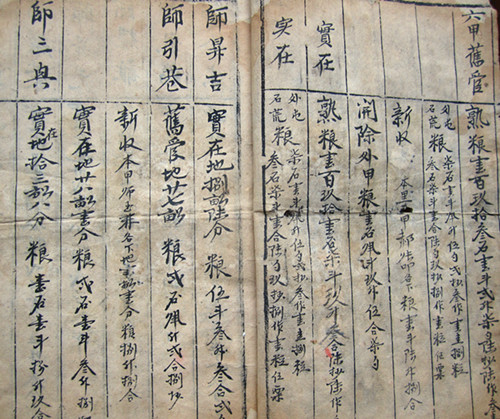

舊管(旧管)、新収、開除、實在(実在)の文字が見える

唐王朝の時代になると、「旧管」(前期残高)、「新収」(当期収入)、「開除」(当期支出)、「実在」(当期残高)で構成される「四柱法」が誕生。これが宋王朝の時代に普及した。

明王朝の中期には「三脚帳法」が誕生。現金収支のある取引では、相手方の勘定一つだけを記録し、それ以外は貸方と借方の二つを記したことから、この名がついた。これは単式簿記に複式簿記が混じった記帳法だった。

明王朝の時代に台頭した山西商人は、三脚帳法を基礎に「竜門帳法」を生み出した。これは「進」(収入)、「繳」(支出)、「存」(債権を含む資産)、「該」(受入出資金を含む負債)で構成。原因と結果という取引の二面性に着眼し、貸借平均の原理に基づいて記帳しており、その基本原理は複式簿記と同じだ。「進>繳」あるいは「存>該」であれば、決算は黒字であり、二つの基準で損益を判断できた。

左に「天地符合」とある

清王朝の時代には「四脚帳法」が誕生。この名は、「現金収支のある取引と債権債務の取引という二つの形態に、それぞれ備わる貸方と借方の二面性」という四つの立脚点に由来。決算時には「収」(収入)と「付」(費用)を列記した損益計算書の「彩項結冊」を作成した。また、貸借対照表の「存除結冊」も作成。これは表を横線で上方の「天」と下方の「地」に分け、貸方と借方を列記し、天と地を一致させるというバランスシートだった。

このように文明の利器である会計は、世界の東西で個別に発展し、複式簿記という同じ答えにたどり着いた。まさに「収斂進化」だ。グローバル化が進んだ今日では、各国の会計が国際会計基準に収斂しようとしている。