「やるべきなのは理解しているけど、どのように資産運用すればいいの?」「世間で話題の新NISAはどのように活用すればいい?」と気になっている人も多いのではないでしょうか。今後のライフプランを見据えた場合、資産運用は欠かせません。しかし、仕事の多忙さに追われる中、じっくりと資産運用について考える時間は中々取れないもの。 そこで今回は、誰しもが活用すべき「新NISA」について解説します。2024年より制度が改正された新NISAですが、20~30代の若年層や高所得者の方へのメリットが特に拡大をされました。賢く資産運用をしたい人は必見です!

2024年よりスタート!「新NISA」とは?

最近、特に注目度が高い「NISA(ニーサ)」ですが、2024年1月から新制度をスタートしました。本来、投資で得た利益には約20%の税金が課せられますが、NISA口座で株式や投資信託などを購入すると、利益が非課税になる大変魅力的な制度です。

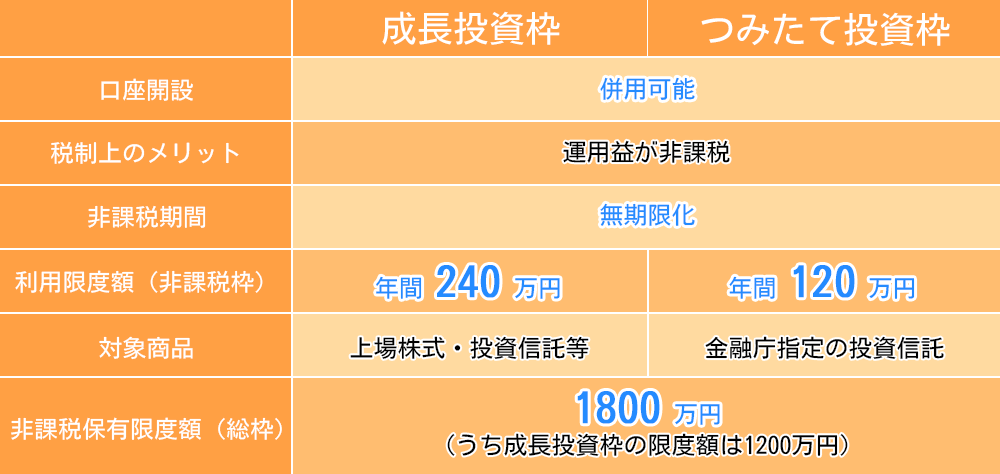

まずは、下記の一覧表にて新NISAの概要をみていきましょう。

新NISAのメリットは大きく分けて2つあります。

非課税保有期間が無期限化

旧制度では、非課税の期間が限定をされていました。新NISAでは、なんと非課税保有期間が無期限となります。運用を続ける限り非課税の恩恵を受けられるようになるので、長い運用期間が確保できる20~30代の方には特に大きなメリットと言えます。

年間投資上限額が大幅に増加

旧制度では年間120万円が上限額でしたが、新NISAでは年間360万円(「成長投資枠」と「つみたて投資枠」の合計)まで投資できるようになりました。年間投資上限額の増加により、高所得者の方からしても、魅力的な制度となりました。

とりあえず新NISA!はキケン?

ここまで、新NISAのポイントについてお伝えいたしましたが、次に、このような金融制度をうまく活用する上で大事な考え方についてご紹介いたします。

それは、「NISAありき」ではなく、「ご自身のライフプランありき」で考えるということです。

・直近で大きなお金(結婚・住宅購入など)が必要となることはないのか?

・仕事の傍ら、日々の金融情勢をチェックし続けることは出来るのか?

・いつまでにいくらの金額をためておく必要があるのか?

忘れていけないのは、NISAは必ず儲かる制度ではなく、資産が減るリスクもあるということ。とりあえずNISAを活用するのではなく、ご自身のライフプランに合わせてリスク管理も徹底しましょう。

ライフプランはどう考える?

それでは、ご自身のライフプランはどのように考えるのがいいのでしょうか。

おすすめはe-doctor会員様限定サービス「ドクターのためのウェルスマネジメントパートナー」の活用です。

このサービスでは、経験豊富な金融のプロにご自身の描くライフプランを相談することで、オーダーメイドのライフプラン表を無料で作成してもらえます。

オンラインで相談することも可能なため、お仕事が忙しい方でも隙間時間で相談できるのが嬉しいポイントです!

本記事では、今後のライフプランを踏まえて、どのように新NISAを活用するべきかを解説しました。ご自身に合った新NISA活用方法を知りたい場合には、是非、「ドクターのためのウェルスマネジメントパートナー」を活用してみてください。

先生が抱える多種多様なお金のお悩みに、一気通貫でお応えする『ウェルスマネジメントサービス』をご用意しました。

保険・証券・住宅ローン・不動産に加え、病院経営・法人設立など幅広いソリューションを取り扱うブロードマインド株式会社の中でも、相談経験豊富なファイナンシャルプランナーが担当するため、金融商品の枠組みに捉われないことはもちろん、個人・法人を問わず一気通貫で幅広く、的確にお応えいたします。

ブロードマインド株式会社について

ブロードマインドは特定の金融機関に属さず、保険・投資信託・債券、住宅ローンなど国内約60社の幅広い金融商品を取り扱い、個人のお客様に対して保険の見直し・家計相談・相続対策、また法人の財務基盤強化など、年間20,000件ほどの様々なお金に関するニーズにワンストップでお応えするフィナンシャルパートナーサービスを提供しています。